El servicing bancario es todo lo que ocurre después de conceder un préstamo o emitir una tarjeta: cuotas, recibos, amortizaciones, documentos, cambios de datos, atención al titular. Es la parte del negocio financiero que más interacciones genera y la que mejor responde a la digitalización. Este caso cuenta cómo llevamos el servicing de una financiera líder europea al autoservicio 24/7 en tres países.

El Problema

En 2015, una de las mayores entidades de financiación al consumo de Europa tenía un problema de canal: sus clientes financiaban coches y compras con préstamos y tarjetas, pero cualquier gestión posterior pasaba por el teléfono o la oficina.

- Consultar la cuota pendiente, el cuadro de amortización o un recibo suponía una llamada al call center por cliente y gestión.

- La documentación contractual se enviaba en papel o bajo petición, con el coste y la demora que eso implica.

- No existía un canal digital propio donde el cliente pudiera operar solo, a cualquier hora y desde cualquier dispositivo.

El reto: digitalizar el servicing completo con un área privada de clientes construida desde cero, integrada con los sistemas centrales de la entidad, sin tocar esos sistemas.

La Solución

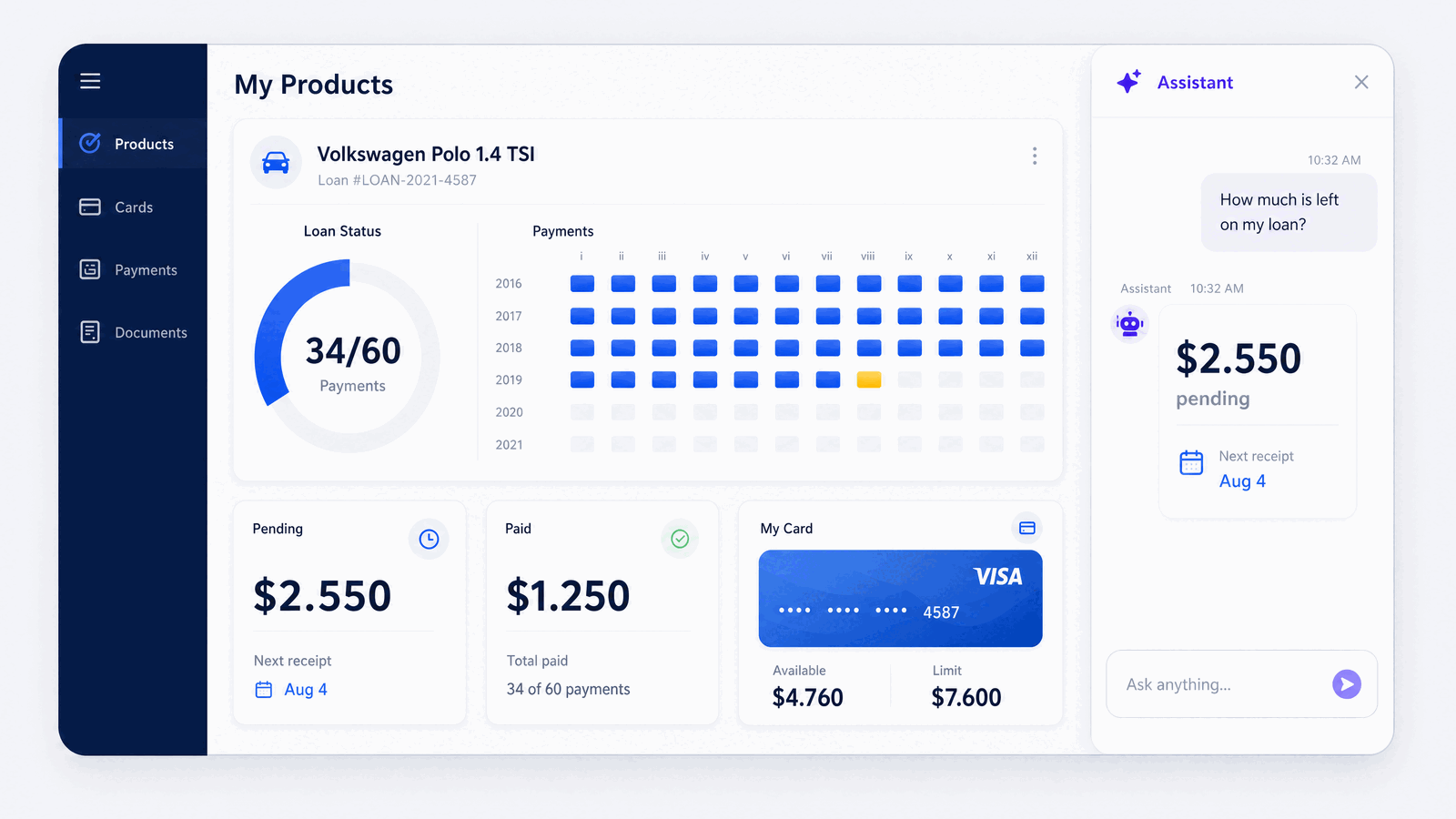

Diseñamos y desarrollamos QZen, un área privada de clientes multidispositivo que la entidad desplegó en España, Portugal y Polonia. El cliente final pasó a resolver online el ciclo completo de su financiación:

- Alta autónoma con verificación por SMS y PIN: el cliente se registra solo, sin pasar por la oficina.

- Posición global: todos los productos contratados (préstamos, líneas de crédito y tarjetas) en una sola vista.

- Detalle de préstamo y amortización: cuotas pagadas y pendientes, capital amortizado, próximo recibo, en tiempo real.

- Pago online de recibos: los recibos pendientes se liquidan desde el área privada, sin llamada ni transferencia manual.

- Documentos online: contratos y certificados disponibles al momento, sin papel.

- Datos personales, soporte y campañas: el cliente actualiza su información, contacta con la entidad y recibe ofertas personalizadas dentro del portal.

Integración con el core bancario, sin tocar el core

Toda la información vivía en los sistemas centrales de la entidad. Construimos una capa de servicios independiente que expone esa información a cualquier dispositivo de forma segura. El core no se modifica: se conecta. Ese desacoplamiento permitió evolucionar el portal durante años sin proyectos de integración recurrentes.

Diseño validado antes de desarrollar

Antes de escribir código, el flujo completo se validó con un prototipo navegable de más de 40 pantallas: registro, recuperación de acceso, detalle de préstamo, multipagos, cambio de forma de pago, versión móvil. Los errores de concepto se detectaron en el prototipo, no en producción.

Entrega por sprints, con documentación en cada entrega

El proyecto se dividió en 5 bloques de entrega: acceso e información de préstamos, datos personales y soporte, documentación, notificaciones y evolutivos. Cada entrega incluía diseño, desarrollo y documentación de integración, de forma que la entidad tenía valor usable desde el primer bloque.

Resultados

- Autoservicio 24/7: gestiones que antes exigían llamada u oficina (consultar amortizaciones, pagar recibos, descargar documentos) pasaron a resolverse online.

- 3 países: en servicio en España, Portugal y Polonia.

- 4 años de producto en evolución (2015-2018), en servicio para clientes reales de la entidad.

- Más de 4.200 entregas de código registradas y verificadas de forma independiente por un perito informático.

- Más de 40 pantallas de experiencia diseñadas y validadas con prototipo navegable antes del desarrollo.

- Un solo desarrollo para todos los dispositivos: móvil, tablet y escritorio, sin apps separadas que mantener.

Aplicabilidad

Este patrón de servicing digital (área privada de autoservicio conectada a los sistemas centrales sin modificarlos) se traslada a cualquier negocio con contratos recurrentes y un call center saturado de consultas repetitivas: financieras, aseguradoras, utilities, telecomunicaciones, gestorías. Hoy lo llevaríamos un paso más allá con agentes de IA que resuelven la consulta conversando con el cliente. Si quieres saber cuánto de tu atención al cliente es automatizable, empieza por un diagnóstico RaiCheck.

Preguntas Frecuentes

¿Qué es el servicing bancario?

Es la gestión de los productos financieros ya contratados: cobro de cuotas, cuadros de amortización, recibos, documentos contractuales, cambios de datos del titular y atención posventa. Es la fase del ciclo de vida del préstamo o la tarjeta que más interacciones genera y la que mejor responde a la digitalización en autoservicio.

¿Se puede digitalizar el servicing sin cambiar el core bancario?

Sí. Se construyó una capa de servicios independiente que expone la información del core bancario de forma segura. El core siguió funcionando igual y el portal evolucionó por su cuenta durante 4 años, desplegado en España, Portugal y Polonia.

¿Qué gestiones de servicing quedaron en autoservicio?

Alta autónoma con verificación por SMS, posición global de préstamos y tarjetas, cuadros de amortización en tiempo real, pago online de recibos pendientes, descarga de documentos contractuales, actualización de datos personales y contacto con soporte, disponibles 24/7 desde cualquier dispositivo.

¿Cómo se redujo el riesgo del proyecto?

Con dos mecanismos: un prototipo navegable de más de 40 pantallas que validó la experiencia completa antes de desarrollar, y una entrega por bloques donde cada sprint dejaba funcionalidad usable y documentada.

¿Cómo se digitaliza el servicing bancario en 2026?

La base sigue siendo la misma (autoservicio conectado al core), pero hoy la capa de atención se resuelve además con agentes de IA que responden y ejecutan gestiones conversando con el cliente, y el autoservicio clásico queda como respaldo.